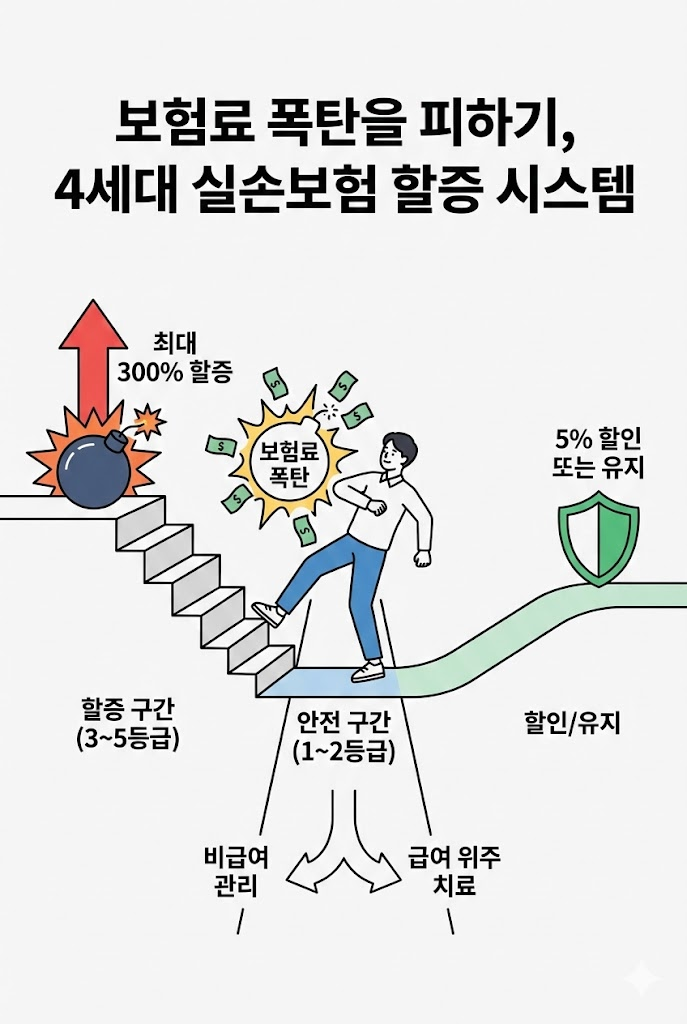

24년 7월부터 시범 운영되었던 4세대 실손보험의 '비급여 차등제'가 26년 현재, 모든 가입자에게 본격적으로 적용되고 있습니다.

이제는 병원을 자주 가느냐 아니냐에 따라 내년도 보험료가 최대 300%까지 오를 수도, 혹은 할인을 받을 수도 있습니다.

보험료 폭탄을 피하기 위해 26년 기준으로 꼭 알아야 할 4세대 실손보험 할증 시스템을 완벽히 정리해 드립니다.

'할증제' 본격 시행: 병원 자주 가면 더 낼까?

"실비 보험, 청구 많이 하면 손해인가요?"라는 질문에 대한 답이 이제는 "네, 그럴 수 있습니다"로 바뀌었습니다.

4세대 실손보험은 쓴 만큼 내는 '수혜자 부담 원칙'이 강화되었기 때문입니다.

1. 비급여 차등제란 무엇인가요?

비급여 차등제는 직전 1년간 '비급여(건강보험이 적용되지 않는 항목)' 보험금을 얼마나 받았는지에 따라 다음 해 비급여 보험료를 5단계로 나누어 할인 또는 할증하는 제도입니다.

주의: 급여(건강보험 적용) 항목에 대한 보험금은 할증 기준에 포함되지 않습니다. 도수치료, 영양제 주사, MRI 등 비급여 항목이 핵심입니다.

2. [2026년 기준] 보험료 등급별 할인·할증 표

내 보험료가 얼마나 변할지 결정하는 가장 중요한 기준표입니다. 직전 1년간 받은 비급여 보험금 누적 액수를 확인해 보세요.

| 등급 | 비급여 보험금 수령액 | 보험료 변동 (비급여 부문) | 비고 |

| 1단계 | 0원 | 약 5% 내외 할인 | 가입자의 약 70% 예상 |

| 2단계 | 100만 원 미만 | 유지 (변동 없음) | - |

| 3단계 | 100만 원 ~ 150만 원 미만 | 100% 할증 (2배) | - |

| 4단계 | 150만 원 ~ 300만 원 미만 | 200% 할증 (3배) | - |

| 5단계 | 300만 원 이상 | 300% 할증 (4배) | - |

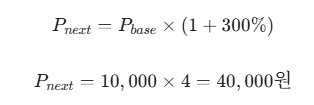

3. 실제 할증 보험료 계산 예시

내 비급여 보험료가 월 10,000원이라고 가정했을 때,

5단계(300만 원 이상 수령)에 해당한다면 내년도 비급여 보험료는 다음과 같이 계산됩니다.

결과적으로 월 보험료가 4만 원으로 뛰게 됩니다.

4. 할증 제외 대상

다행히 모든 병원 방문이 할증으로 이어지지는 않습니다.

취약계층이나 중증 질환자에 대한 보호 장치가 마련되어 있습니다.

- 산정특례대상자: 암, 뇌혈관질환, 심장질환 등 희귀난치성 질환자.

- 노인장기요양보험 1~2등급 판정자: 치매나 거동 불편 등으로 장기요양이 필요한 경우.

- 적용 제외: 위 대상자가 치료를 위해 비급여를 이용한 금액은 할증 기준액에서 제외됩니다.

5. 26년 현명한 실손보험 이용 전략

- 비급여 누적액 수시 확인: 보험사 앱을 통해 올해 내가 받은 비급여 보험금이 얼마인지 수시로 체크하세요.

만약 90만 원 정도 받았다면, 연말까지 꼭 필요하지 않은 비급여 치료는 내년으로 미루는 것이 경제적입니다. - 급여 항목 위주 치료: 가급적 건강보험이 적용되는 '급여' 항목 치료를 우선적으로 고려하세요.

급여 항목은 아무리 많이 청구해도 보험료가 할증되지 않습니다. - 실손보험 전환 고민: 1~3세대 가입자라면 4세대로 전환 시 보험료 자체는 저렴해지지만,

본인부담금이 높고 이 할증제가 적용된다는 점을 충분히 비교해 봐야 합니다.

6. 마치며

- 할증의 기준: 오직 '비급여' 보험금 수령액만 본다.

- 안전권: 연간 비급여 보험금 100만 원 미만이면 보험료가 오르지 않는다.

- 최대 할증: 300만 원 이상 받으면 비급여 보험료가 4배가 된다.

이제 보험 청구 전, '내가 이번에 청구하면 할증 구간에 진입하는지' 한 번 더 계산해 보는 습관이 필요한 시대입니다.

'안녕 - ECONOMY' 카테고리의 다른 글

| 2026년 'K-패스' vs '기후동행카드' 최종 비교 (0) | 2026.02.10 |

|---|---|

| 보이스피싱 예방 '본인확인 서비스 일괄중단' 설정 (0) | 2026.02.10 |

| 합법적 부업을 위한 겸직 허가 가이드 (0) | 2026.02.06 |

| 'HUG 전세보증보험' 가입 조건 변경 (0) | 2026.02.06 |

| 엔화 900원대 복귀? 엔테크(JPY) 수익 실현 타이밍? (0) | 2026.02.04 |